個人事業主が人を雇う時に必要な手続きと準備を解説

事業が軌道に乗ってくると、「個人事業主として初めて人を雇いたい」と考える方も多いのではないでしょうか

しかし、個人事業主が人を雇う場合は、求人募集をして採用するだけではありません

個人事業主が人を雇った場合には、労働条件通知書の交付や労働保険の加入手続き、税務署への届出、源泉徴収の準備など、さまざまな手続きが必要になります

また個人事業主が手続きを怠ると罰則の対象になったり、従業員とのトラブルに繋がったりする可能性もあります

個人事業主が人を雇う際の必要事項を確認しておこうね

そこでこの記事では、個人事業主が人を雇う時に必要な手続きや準備について、雇用前後の流れに沿って分かりやすく解説します

それでは早速始めて行きましょう

個人事業主が人を雇ったら税理士紹介センターで無料で専門家を紹介してもらってはいかがですか

個人事業主はスタッフを雇うことができる?

個人事業主でも従業員を雇用することは可能です

実際に飲食店や美容室、小売店など、多くの個人事業主が正社員やパート、アルバイトを雇いながら事業を運営しています

但し、個人事業主が人を雇う場合は、採用するだけでなく労働保険や税務関係の手続き、労働条件の明示などさまざまな義務が発生します

そのため、「人手が足りないから雇う」というだけでなく、個人事業主が人を雇う時に必要な手続きを事前に把握しておくことが大切です

個人事業主が人を雇うと発生する主な義務

個人事業主が人を雇うと、事業主として守らなければならない義務が発生します

例えば、労働条件通知書の交付や給与の支払い、労働保険の加入手続き、源泉徴収の対応などがあります

また、個人事業主は雇用条件によっては社会保険の加入手続きも必要です

これらの手続きを怠ると、罰則の対象になったり従業員とのトラブルに繋がったりする可能性があります

個人事業主が従業員を雇う場合は、採用だけでなく雇用後の管理も重要になることを理解しておきましょう

個人事業主が従業員を雇うと義務が増えるので、忘れずに処理して行こうね

アルバイトやパートを雇う場合も手続きは必要

個人事業主の中には「正社員ではなくアルバイトだから手続きは不要」と考える方もいますが、それは誤りです

個人事業主がアルバイトやパートを雇う場合でも、労働条件の明示や給与管理は必要になります

また、個人事業主は労働時間や勤務日数によっては、雇用保険や社会保険の対象になるケースもあります

雇用形態に関係なく、個人事業主が人を雇う場合は法律に基づいた対応が求められるため、採用前に必要な手続きを確認しておくことが大切です

個人事業主の資金調達は飲食店の資金調達にファクタリングは有効?の記事を参考にお役立てください

個人事業主が人を雇う時の手続きの流れ

個人事業主が人を雇う時は、複数の手続きを順番に進める必要があります

初めて従業員を雇用する場合は、「何から始めれば良いのか分からない」と悩む個人事業主も少なくありません

しかし、個人事業主は全体の流れを把握しておけば、手続き漏れを防ぎながらスムーズに雇用を進められます

そのため、個人事業主が人を雇う時の主な手続きの流れを覚えておきましょう

① 労働条件を明示する

個人事業主が従業員を採用したら、まず労働条件を明示します

個人事業主は給与や勤務時間、休日、仕事内容などを明確にし、労働条件通知書などで伝えることが法律で義務付けられています

口頭だけで済ませると認識の違いによるトラブルが起きやすくなるため、個人事業主は書面や電子データで残すことが重要です

② 労働保険の手続きを行う

個人事業主が人を雇う場合、多くのケースで労働保険の加入手続きが必要になります

労働保険には労災保険と雇用保険があり、従業員が安心して働くための重要な制度です

そのため個人事業主は対象者を雇用した場合は、労働基準監督署やハローワークで必要な手続きを行いましょう

個人事業主がスタッフを雇う時は、労働保険の加入義務があるかチェックしようね

③ 税務署へ届出を行う

個人事業主が従業員へ給与を支払う場合は、税務署への届出も必要です

個人事業主が初めて人を雇う場合は、給与支払事務所等の開設届出書を提出しなければなりません

この手続きによって、給与に関する税務処理を適切に行えるようになります

④ 源泉徴収の準備を行う

個人事業主が従業員へ給与を支払う際は、所得税を差し引いて納付する源泉徴収が必要になります

個人事業主が人を雇うと源泉徴収義務者になるため、給与計算や税額計算の方法を確認しておきましょう

また、納付期限についても個人事業主は事前に把握しておくことが重要です

⑤ 社会保険の加入要件を確認する

個人事業主が従業員を雇う場合、勤務時間や事業内容によっては社会保険への加入義務が発生します

そのため個人事業主は後から慌てて手続きを行うことがないよう、採用前の段階で加入条件を確認しておくことが大切です

特に個人事業主が長時間勤務の従業員を採用する予定がある場合は、早めに確認しておきましょう

個人事業主が人を雇うとやることが増えるので、不安な場合は税理士に相談しておこうね

👉 無料で税理士を紹介してもらってビジネスに集中する

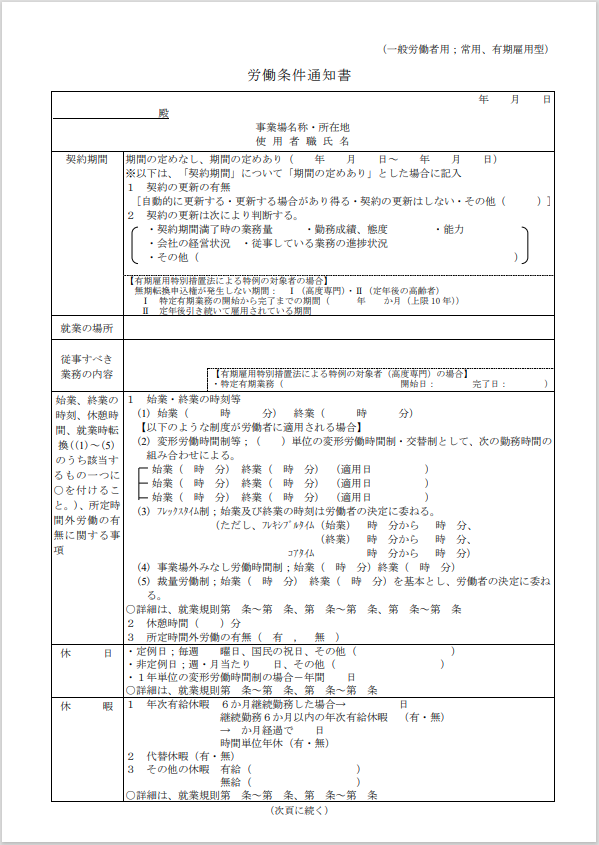

個人事業主が人を雇う場合は労働条件通知書の交付が必要

個人事業主が従業員を雇う場合は、労働基準法により賃金や労働時間などの労働条件を通知しなければなりません

口約束だけで雇用すると、給与や勤務時間を巡るトラブルが発生しやすくなります

また、法律で明示が義務付けられている項目もあるため、必ず書面や電子データで交付しましょう

労働基準法では、「労働契約の締結の際し」と規定されているため、採用を決める際に明示することになります

書式に決まりはありませんが、厚生労働省が公開している「労働条件通知書」を使用すれば漏れも防止でき安心です

記入項目は以下になります

個人事業主が人を雇う際の、労働通知書について整理しておこうね

契約期間

個人事業主が人を雇う場合、正社員などは期間の制限無しとなります

また契約従業員などのは、契約期間を明示し、更新の有無や基準などを個人事業主は記入します

就業の場所

個人事業主は雇用者の労働場所を記入します

また多店舗の勤務がある場合などは、可能性のある場所を記入して置きましょう

従事すべき業務の内容、業務内容

個人事業主は人を雇った際の、実際の労働業務内容を記入します

営業業務、経理業務などで問題ありません

労働時間・休日

個人事業主は従業員の始業・終業の時刻を記入します

決まった時間内ではなくシフト制などの場合は、基本的な時間を記入した上で「明細な時間は、シフト表による」などのルールを個人事業主は記載しておくと良いでしょう

個人事業主が従業員を雇う際の雇用条件を明確にしておこうね

休憩時間

労働基準法では、労働時間によって与える休憩時間が違います

最低時間なので、多い分には問題ありません

就業時転換

24時間稼動する店舗や工場などで、雇用者を2組に分けて交代で、業務を行う場合などのことでシフトパターンなどを個人事業主は記入します

所定労働時間外労働

人を雇う際に、所定労働時間外の労働があるのかどうか?

可能性があるのならば、その旨も個人事業主は記入して置きましょう

休日

個人事業主は休日を曜日で表示するなど、従業員が月何日間の休みがあるのか?

わかりやすく記載するようにしましょう

休暇

休暇とは、年次有給休暇や会社が定めた特別休暇(慶弔休暇など)などを指します

正社員などのフルタイムの場合

個人事業主が雇用してから6ヶ月継続勤務したら、最低10日は付与する必要があります

パートタイマーなどの場合

個人事業主は労働日数が週4日以下、かつ労働時間が週30時間未満の従業員には、労働基準法で定められている「比例付与」にて付与することになります

「比例付与」は、労働時間の変動で付与日数も変動してしまうので、「労動基準法の定められている比例付与による」などの記載でも良いでしょう

![]()

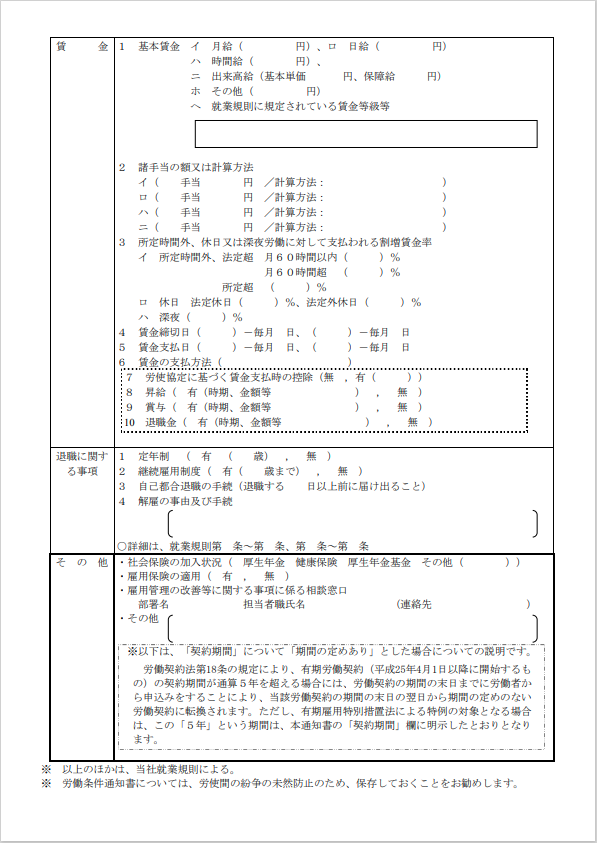

賃金

個人事業主が人を雇う際は、月給・日給・時給などの形態で賃金の記載をします

基本給以外の手当などがある場合は、正確に記載して置きましょう(最初の給料明細に記載する内容になる)

みなし残業として固定残業代を支給する場合は、金額以外にも何時間分に相当するなども個人事業主は記載していきましょう

個人事業主が人を雇う際には、雇用条件を明確にすることでトラブル防止にも繋がるからしっかり記入しておこうね

割増賃金率

労働基準法では「時間外労働」「休日労働」「深夜労働」をさせた際に、通常の賃金よりも割増の金額を支払うように定められています

| 割増賃金が発生する条件 | 最低限の割増率 | |

|---|---|---|

| 時間外労働 | 1日8時間・週40時間のいずれかを越えて労働(休日労働は含まない) | 25% |

| 時間外労働時間が月60時間まで | 25% | |

| 時間外労働時間が月60時間を越える | 50% | |

| 休日労働 | 法定休日の労働 | 35% |

| 深夜労働 | 22時~翌朝5時までの労働 | 25% |

| 重複する場合 | 「時間外労働時間が60時間まで」と「深夜労働」が重複する場合 | 50% |

| 「時間外労働時間が60時間を越える」と「深夜労働」が重複する場合 | 75% | |

| 法定休日に深夜労働した場合 | 60% |

その他、個人事業主が記入すべき項目は支払い方法や賃金の締日・支払日などの記入も必要になります

また控除されるもの(社会保険料・税金など)も記載して置きましょう

「昇給の時期や有無」・「賞与の時期や有無」・「退職金の有無」などの記載は、必ず記入しなければ行けない訳ではありませんが、記載してあると従業員は安心できる項目でもあります

退職に関する事項

「定年退職の年齢」・「定年退職後の継続雇用制度の有無」

「自己都合で退職する」場合に、何日前に連絡が必要か?などを個人事業主は記載します

また、解雇に該当する事由なども記載して置きましょう

注意

労働条件通知書は、会社(雇用主)などから従業員(雇用者)に通知するものです

そのため、「良く見ていなかった」などと言われて仕舞うことのないように、書類の最後に「労働条件の内容に相違が無いことについて同意します」などの文言と共に、サイン・捺印などをもらっておくと内容を承諾した証になります

もしもの時の、証明にもなりますのでサイン・捺印をもらっておく方が懸命です

以上の内容は、個人事業主がアルバイト・パート・正社員どのような雇用であっても、必ず「労働条件通知書」を交付しなければなりません

個人事業主は人を雇う際は、ただ手渡すだけではなく労働条件を具体的に説明し、内容を理解してもらう必要があります

後々の労使間のトラブル防止にも繋がる重要な作業です

また労働条件通知書は、どこかに提出する必要はありません

更に個人事業主の労働条件通知書の保管期間は、従業員の退職や死亡してから3年間の保管義務が定められています

個人事業主がスタッフを雇う際は、雇用体系に合わせて作成しておこうね

個人事業主の開業後はお店オープン後の営業方法まとめの記事を参考にお役立てください

労働条件通知書を交付しない場合の罰則

労働基準法では、労働条件通知書の交付は義務なので、個人事業主が交付をしなかった場合「30万円以下の罰金」と言う罰則が定められています

但し個人事業主が人を雇う場合、労働条件通知書の交付が無くても雇用契約自体は成立します

また、労働条件通知書の内容や口頭で伝えられた労働条件が、実際の労働条件と違う場合は従業員は雇用契約の即時解約が認められています

更に、遠方から入社した従業員が即時解約後14日以内に帰郷した場合、その旅費を会社側が負担しなければならないと労働基準法に定められています

👉 人を雇う分からないことが増えるので無料で税理士を紹介してもらう

個人事業主が人を雇う場合に必要な労働保険の手続き

個人事業主が従業員を雇用した場合、多くのケースで労働保険の手続きが必要になります

労働保険は従業員を守るための制度であり、個人事業主にも加入義務があります

個人事業主が対象となる従業員を雇用した場合は速やかに手続きを行いましょう

労働保険とは、「労災保険」と「雇用保険」の総称を言います

業種を問わず、アルバイト・パートを含む従業員を1人でも雇う場合、個人事業主は労働保険の加入手続きを行い、労働保険料を負担しなければなりません

労災保険

労災保険とは、労働者が勤務中や通勤途中などでケガをした場合や病気になった場合に、被った損害を補償する保険です

個人事業主は従業員を1人でも雇った場合には、原則として労災保険に加入する必要があります

アルバイト・パート関係なく、労働者全員が対象になります

雇用保険

雇用保険とは、失業・休業・育児などで所得が減少した場合に、生活保障や雇用促進を目的とした公的保険です

基本的には、多くの場合が雇用保険加入対象になりますが、労働時間や期間が短い人は雇用保険の加入対象外となり加入できません

上記以外の場合は、個人事業主は雇用保険に加入する必要があります

個人事業主がバイトを雇う場合は、条件によっては雇用保険に加入しなくても良いから確認してね

労働保険の手続き場所、手続き先

「保険関係成立届」「雇用保険適用事業所設置届」は、個人事業主が初めて人を雇った時にだけ提出する書類です

また「概算保険料申告書」「雇用保険被保険者資格取得届」は、個人事業主が新たに従業員を雇うたびに提出する書類です

忘れずに書類の提出を行いましょう

| 場所 | 提出書類 | 提出期限 |

|---|---|---|

| 労働基準監督署 | 保険関係成立届(初回のみ) | 雇用の翌日から10日以内 |

| 概算保険料申告書(その都度) | 雇用の翌日から50日以内 | |

| 公共事業安定所 (ハローワーク) | 雇用保険適用事業所設置届 (初回のみ) | 雇用の翌日から10日以内 |

| 雇用保険被保険者資格取得届(その都度) | 雇用日の翌月10日まで |

個人事業主の店舗保険は店舗総合保険の選び方を解説の記事をご覧ください

個人事業主がスタッフを雇う場合は税務署への届出と源泉徴収の準備

個人事業主が従業員へ給与を支払う場合は、税務上の手続きも必要になります

個人事業主は給与の支払いが始まると源泉徴収義務者となるため、税金を預かって納付しなければなりません

後から慌てないよう、個人事業主はスタッフの採用時点で準備しておくことが大切です

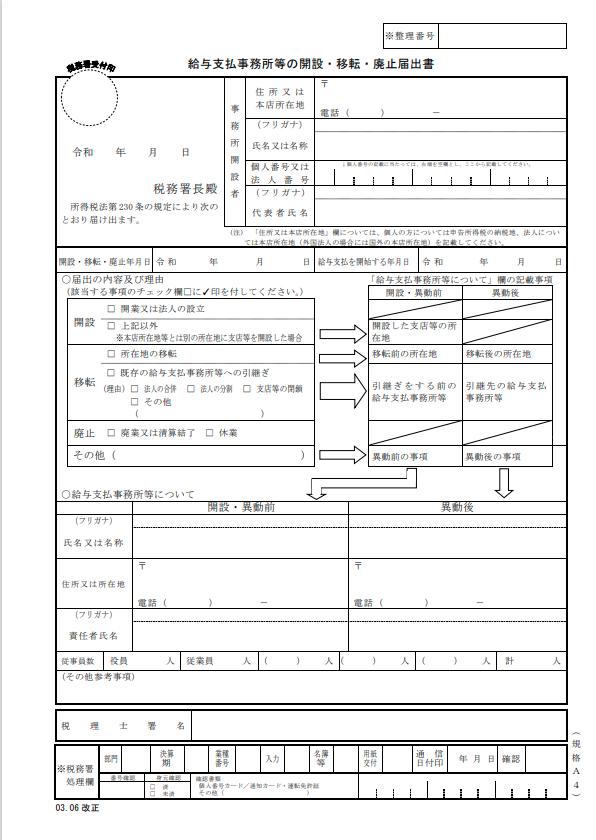

個人事業主が初めて人を雇う場合、雇用した日から1ヶ月以内に「給与支払事務所等の開設・移転・廃止届出書」を所轄の税務署(確定申告をしている税務署)に提出する必要があります

その理由は個人事業主が従業員を雇って給与を支払う場合、給与に応じた納税額をあらかじめ差し引いて、源泉徴収を行うように義務づけられているため、事前に雇用主であることを税務署に通知しておく必要があります

給与支払事務所等の開設届出書

個人事業主が人を雇い、給与を支払う場合は「給与支払事務所等の開設届出書」を税務署へ提出します

この届出書は、個人事業主が給与を支払う事業所を開設したことを税務署へ知らせるための書類です

個人事業主が開業時から従業員を雇う場合は、開業届とあわせて提出することもありますが、後から従業員を雇った場合でも提出が必要です

個人事業主の雇用手続きの中でも重要な書類の一つなので忘れずに対応しましょう

国税庁:給与支払事務所等の開設・移転・廃業届出書のダウンロード

個人事業主の確定申告は白色申告と青色申告どっちがお得?の記事を参考にしてください

個人事業主が人を雇ったら、源泉徴収は必須だから準備しておこうね

源泉所得税の納付

源泉徴収とは、個人事業主が従業員の給与から納税額を天引きし、従業員に代わって納税することを言います

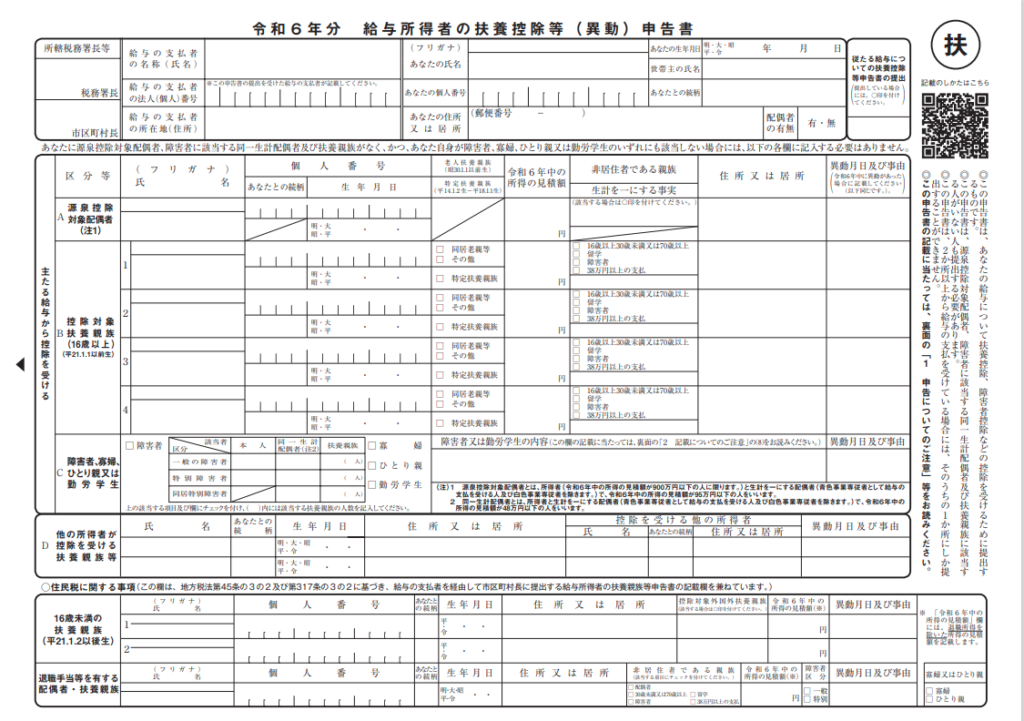

個人事業主が人を雇ったら、正確な源泉徴収を行うために「給与所得者の扶養控除等(異動)申告書」を記入してもらいましょう

「給与所得者の扶養控除等(異動)申告書」は毎年記入して貰うもので、その年の最初の給与までに記入してもらい保管しておく必要があります

どこかに提出する必要はありません

個人事業主は大切に保管して置きましょう

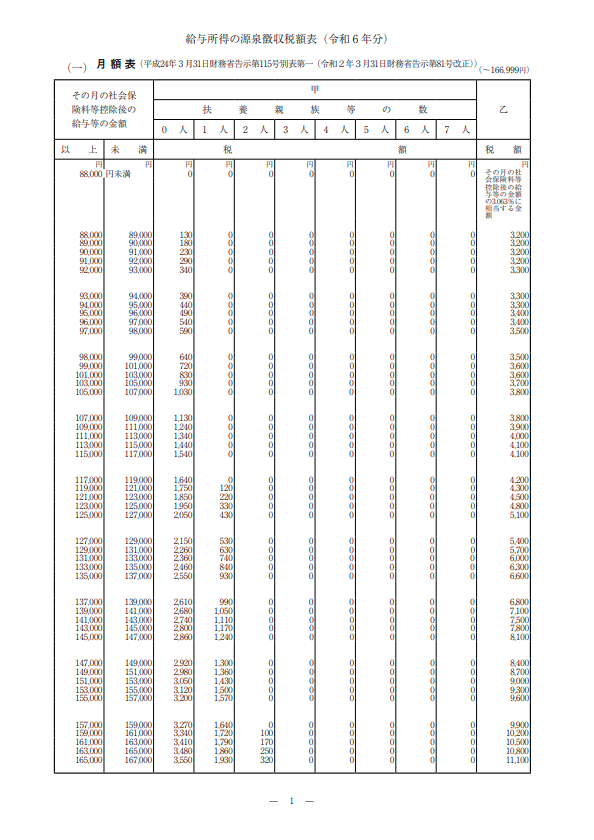

個人事業主が給与から天引きする源泉徴収税額の計算をする場合、国税庁が発行している「給与所得の源泉徴収税額表」を使用して算出します

従業員の家族構成によって適用される税額が異なるので、個人事業主は事前に記入してもらった「給与所得者の扶養控除等(異動)申告書」を基に税額を算出して行きます

「給与所得の源泉徴収税額表」は、3種類あり給与の支払い方法によって使い分けます

- 月払いの場合 「月額表」

- 日払いや週払いの場合 「日額表」

- 賞与の場合 「賞与」(ただし「前月の給与が無い」又は「前月の給与の10倍以上の給与」の場合は「月額表」を用いる)

個人事業主が毎月納期をするのは変なことです

必要な書類を用意して置きましょう

詳しくは源泉徴収税額表の見方を解説の記事をご覧ください

個人事業主が人を雇ったら家庭環境によって税金が変わるから、扶養控除等(異動)申告書は必ず書いてもらおうね

![]()

源泉徴収税の納期

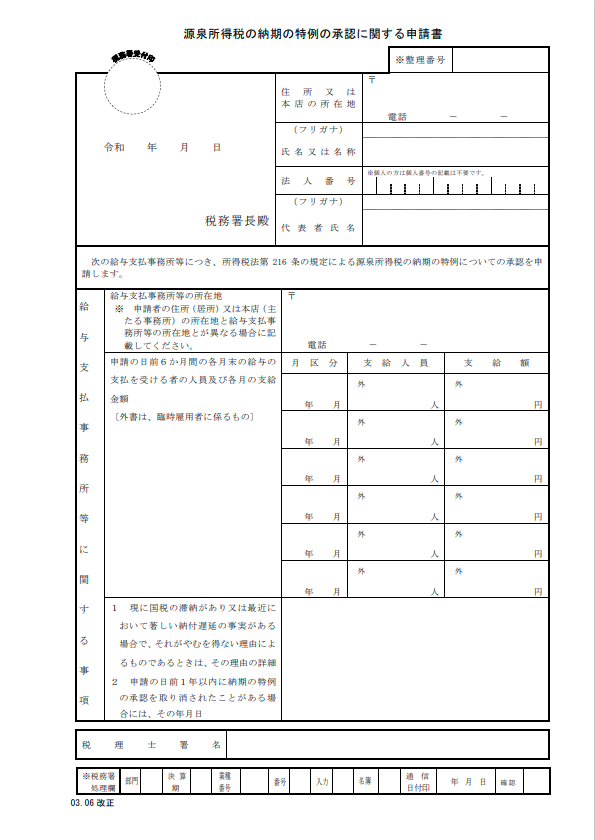

原則として、個人事業主は従業員から徴収した源泉徴収税は翌月10日が納期期限となっています

そのため特例として従業員10人未満であれば、年2回(7月10日と翌年1月20日)にまとめて個人事業主は納付にすることができます

個人事業主が特例を受ける場合、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります

必ず、やらなければ行けないことではありませんが大幅に手間を省くことが出来るので、個人事業主は提出しておいた方が良いでしょう

提出時期は定められていませんが、原則として提出日の翌月に支払う給与等から適用されます

国税庁:源泉所得税の納付の特例の承認に関する申請書のダウンロード

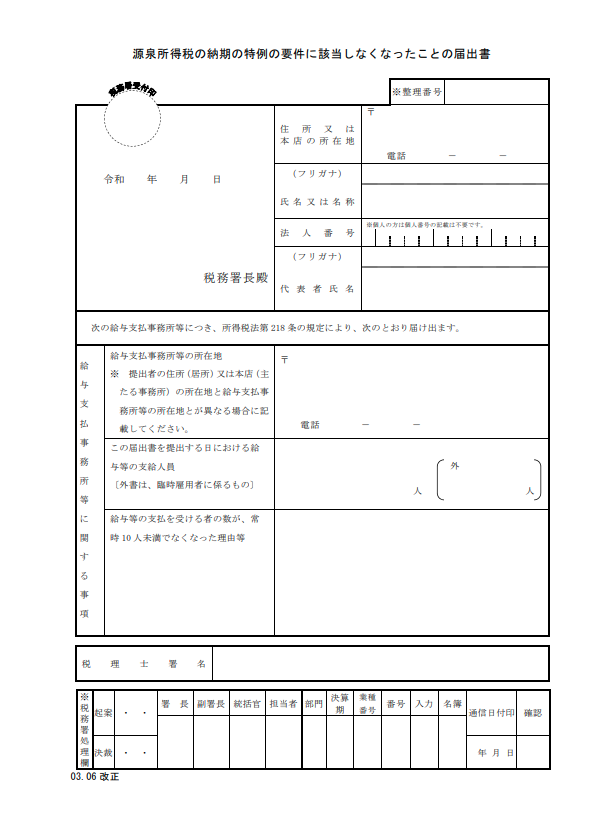

従業員の数が増えて10人以上になった場合は、個人事業主は特例が適用されなくなってしまいます

その際は、税務署に「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」の提出が必要になります

その後は、原則にしたがって毎月翌月10日までに納付しなければなりません

国税庁:源泉所得税の納期の特例の要件に該当しなくなったことの届出書のダウンロード

個人事業主は源泉徴収税をちゃんと納税しようね

人を雇うと経営者はやること増えるよ

不安は人は税理士に相談した方が良いかもね

👉 人を雇うタイミングで無料で税理士を紹介してもらって不安をなくす

個人事業主が人を雇った場合は社会保険の加入条件を確認しよう

個人事業主が人を雇ったからといって、必ず社会保険への加入が必要になるわけではありません

業種や従業員数、労働時間などによって加入義務の有無が変わります

そのため、自分の事業が社会保険の適用対象になるのか確認しておくことが重要です

社会保険とは、「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の総称を言います

全ての法人は、国の定めた保険に加入しなければなりません

社会保障制度の持続的に運営する為に、段階的な法改正(2022年10月および2024年10月)により、社会保険の加入義務の範囲が拡大して行くことになります

個人事業主は適用事業所なのか確認しておきましょう

社会保険が必要になるケース

個人事業主が人を雇った場合でも、全ての事業所で社会保険への加入が必要になる訳ではありません

但し、法定業種に該当する事業で一定人数以上の従業員を雇用している場合や、加入要件を満たす従業員がいる場合は社会保険の手続きが必要になります

社会保険への加入義務があるにもかかわらず手続きを行わないと問題になる可能性があるため、自身の事業が対象になるか確認しておきましょう

個人事業主の防犯対策は防犯カメラ設置で失敗しないための注意点7選の記事を参考にしてください

社会保険の適用事業所

社会保険の適用事業所とは、社会保険の適用を受ける事業所(企業)のことを言います

適用事業所は、事業所単位で適用され「強制適用事業所」と「任意適用事業所」の2種類に分けられます

強制適用事業所

強制適用事業所とは、必ず社会保険に加入しなければならない事業所を言います

国・地方公共団体や法人の事業所の場合

業種問わず「常時1人でも従業員を使用」していれば強制適用事業所となります

たとえ社長1人だけの会社であったとしても、法人から労働の対価として報酬を受け取っている以上、従業員とみなされるため、必ず社会保険に加入しなければなりません

常時5人以上いる個人の事業所

個人事業主が個人経営している適用業種の事業所で、「常時5人以上従業員を使用している」場合は強制適用事業所となります

適用業種は16業種あり数が多いので、逆に「非適用業種」の方が数が少なく分かり易いでしょう

「非適用業種」以外が、適用業種になります

非適用業種

非適用業種の事業所は、常時5人以上従業員がいても強制適用事業所にはなりません

常時5人以上とは、正社員だけに限らずパートや高齢者などで社会保険に加入出来ない人も含めて、全ての方をカウントします(常時使用している場合)

個人事業主が従業員を雇った場合は、社会保険の加入義務があるのか?確認しておこうね

任意適用事業所

任意適用事業所とは、強制適用事業所ではない事業所が厚生労働大臣の許可を受ければ適用事業所とすることが出来ると言うものです

但し、必要な条件を満たす必要があります

事業所の従業員(被保険者になれる者)の2分の1以上の同意があること

2分の1以上とは分母は従業員全員ではなく、従業員の中で被保険者になれる人の数が分母になります

被保険者になれない人(75歳以上の高齢者や短時間労働者など)は、数には入れません

あくまでも被保険者になれる人の中で、2分の1以上の人が「社会保険の加入がしたい」と言う同意がないとダメと言うものです

事業主が許可の申請をすること

従業員の2分の1以上が、「社会保険の加入がしたい」と言う同意があれば、個人事業主が任意適用事業者になるための許可申請を行うことができます

但し、従業員の同意が有ったとしても「義務ではない」ので許可申請をするのか?しないのか?は、個人事業主の判断となります

と言うのも、社会保険の加入には個人事業主が保険料を、負担しなければ成らなくなるからです

個人事業主の社会保険料の負担額は、給与の約15%~16%くらい負担することになります

個人事業主などは、かなり経営を圧迫することは間違いありません

よくよく考えた上で判断する必要があります

厚生労働大臣の許可があること

厚生労働大臣の許可があれば、任意適用事業者となり「各種届出の提出」や「社会保険料の納付」など、強制適用事業者とやることは変わりません

任意適用事業者の取り消しをする場合

強制適用事業者の場合、個人事業主や従業員の意思で勝手に適用事業者をやめることはできません

個人事業主が任意適用事業者の場合、要件を満たせば取り消しをすることが出来ます

任意適用事業者になる時と違うのは、4分の3以上の同意が必要な点だけです

個人事業主の不安解消は店舗経営が不安な人への記事ご参考にしてください

個人事業主が人を雇った場合の、社会保険の加入は良く検討しようね

経営が圧迫されるから・・

👉 個人事業主が人を雇うと不安が多いので無料で税理士を紹介してもらう

個人事業主がスタッフを雇う際の注意点

個人事業主が人を雇う時は、手続きを済ませれば終わりではありません

個人事業主は採用後も適切な労務管理や給与管理を行い、従業員が安心して働ける環境を整えることが大切です

また、雇用に関する制度を活用することで、事業運営の負担を軽減できる場合もあります

そのため、個人事業主が人を雇う際に押さえておきたい注意点を見ておきましょう

採用後のトラブルを防ぐ

個人事業主が従業員とのトラブルを防ぐためには、雇用条件を明確にしておくことが重要です

個人事業主は勤務時間や休日、給与の支払方法などを事前に共有し、労働条件通知書として残しておくことで認識の違いを防ぎやすくなります

また、個人事業主は採用後も定期的にコミュニケーションを取り、働きやすい環境づくりを意識することが大切です

個人事業主はインボイス制度とは何なのか?の記事もご覧ください

給与計算を正確に行う

給与計算は個人事業主が人を雇う際の重要な業務の一つです

そのため個人事業主は、残業代や社会保険料、源泉徴収税額などを正しく計算しなければなりません

計算ミスがあると従業員との信頼関係に影響するだけでなく、税務上の問題につながる可能性もあります

個人事業主は、給与計算ソフトの活用も検討すると良いでしょう

個人事業主が人を雇うなら、会計ソフトを導入した方が管理が楽になるよ

未だの人は早めに検討しようね

個人事業主の作業負担軽減には会計ソフトおすすめ比較3選の記事をご覧ください

助成金の対象になる場合もある

個人事業主が従業員を雇用する場合、条件によっては国の助成金制度を活用できることがあります

例えば、人材育成や雇用環境の改善に関する助成金などが用意されている場合があります

助成金を活用できれば採用や教育にかかる負担を軽減できる可能性があるため、個人事業主は雇用前に利用できる制度がないか確認してみるのもおすすめです

![]()

まとめ|個人事業主が人を雇う場合は全体像を把握しておこう

個人事業主が人を雇う場合は、労働条件通知書の交付や労働保険の加入、税務署への届出、源泉徴収の準備などさまざまな手続きが必要です

また、従業員を雇用すると事業主には法的な義務が発生するため、個人事業主は採用前から準備を進めておくことが重要になります

特に個人事業主が初めて人を雇う場合は、手続きの流れを理解し必要な届出や保険加入を漏れなく行いましょう

適切な雇用環境を整えることで、従業員が安心して働けるだけでなく、個人事業主の事業の成長にも繋がります