日本政策金融公庫で融資を通すための自己資金のポイント

こんにちは。お店を開業し経営をしているジュエルと言います

日本政策金融公庫の融資は、一発勝負です!!!

日本政策金融公庫に融資をしてもらえるように「事前準備」「注意点」など解説して行きます

お店開業資金の融資を受ける際、自己資金の割合は非常に重要です

目安として

総費用の20〜30%は自己資金として準備しておくと審査で有利になります

お店を開業するためには、開業資金が必要です

殆どの場合、銀行融資を受けて開業資金を調達すると思います

開業当初などは、日本政策金融公庫から融資を受けるケースが多く、融資してもらえるようにするには、事前にしておくべきことがあります

しかも、何年にも渡ってしっかりしていると「印象が良くなり」、日本政策金融公庫の融資が通る可能性が高まります

少しでも「印象の良い人になれる」ようにしておきましょう

それでは始めて行きます

日本政策金融公庫の融資審査のポイントを押さえたい方は ▶ 個人事業主が日本政策金融公庫で融資を受ける方法 の記事を参考にしてください

日本政策金融公庫の融資を成功させるために必要な自己資金の目安

日本政策金融公庫で開業資金の融資を受ける際は、自己資金の割合が非常に重要になります

目安としては

総費用の20〜30%を自己資金として準備しておくと審査が有利になり、自己資金が多いほど、金融機関は事業計画を現実的と判断しやすくなるためです

ちなみに、日本政策金融公庫では自己資金は必須となります

実体験から自己資金は多い方が、返済の負担が軽減されるので

経営が楽になるよ!

【実体験】お店開業に必要な自己資金は?

実体験から最低でも、お店開業に必要な金額の30%以上があると良いです

その理由は、自己資金が多ければ「返済の負担が軽減する」ことで、お店の経営を軌道に乗せやすくなるためでもあります!

ちなみに、自己資金の貯め方は「コツコツ記録を残す」ことが重要になります

自己資金を、銀行通帳にコツコツ貯めて置くことで記録が残り「この人は計画的にお金の管理が出来る人なんだな~」と思われるようになります

そうなると「この人にお金を貸しても大丈夫そうだな」と思ってもらえる可能性は高まり、「信用できそうだな」と好印象を残す事にも繋がります

それに、長い年月かけてコツコツ貯めていると「この人は本当にお店を開業したかったんだな」などと、お店の開業への本気度も伝わるので得策と言えます

本気度の証を残しておくことが重要です!

何度も言いますが、自己資金は多いに越したことはありません

最低でも、お店の開業に必要なお金の30%以上の自己資金は貯めておきましょう

借りる金額が大きいと、毎月の返済金額も大きくなるので負担が大きくなります

お店を開業して半年~1年くらいは、思ったような売り上げが伸びず、資金繰りには苦労する可能性がありますが、それでも毎月の返済は容赦なくやってきます

最悪の場合

- お店の開業から半年で閉店

- お店の開業から1年経たずに閉店

などで、お店を閉店するケースは結構あります

毎月の返済金額が、大きくて経営を圧迫してしまうのです!!

出来るだけ毎月の返済額を小さくするには、自己資本比率を高めておき、借りるお金を少なくする方が絶対に良いです

ジュエルは、自己資金を出来るだけ増やしておいたよ

ジュエルの場合、当初は借金しないで全て自己資金で、お店を開業するつもりでした(借りなくても、お店は開業できました)

でも「保険」と思って

少しだけ借りておく事にしたなので、毎月の返済金額は少なくて済み、お店の開業から1年くらいの厳しい経営状況でも、しっかり返済でき軌道に乗せることができた経験があります

全て自己資金とは言いませんが、可能であれば、お店の開業に必要な金額の60%くらいの自己資金があると苦しい時でも、何とか返済しながら軌道に乗せられると思います

借りる金額は、少ないに越したことはないのでとにかくコツコツ貯めておくことが重要です

お店開業までの流れを知っておくと対策も打ちやすくなります ▶ お店開業までの流れを完全解説 の記事を参考にしてください

日本政策金融公庫の融資では自己資金は必須!

自己資金は、必ず必要になります!!

日本政策金融公庫の融資審査では、創業計画書や借入申込書を提出しますが「自己資金も必要」と明記されています

なぜ自己資金が必要なのか?

自己資金とは、自分自身が持っている資金を指します

自己資金の有無は、融資審査でも重要視される項目の一つでもあります

重要視される主な理由として

- 返済能力が、あるかどうか?

- 事業の計画性を、しっかり持っているか?

- 自己資金を、どのように貯めたのか?

などを見られています

お店の開業に向けて計画的に自己資金管理がされているのか?

で本気度が図られているってことだよ

【実体験】日本政策金融公庫の融資審査で見られるポイント

日本政策金融公庫の融資審査では、「事業計画書の内容」「過去の経歴や信用情報」「売上予測や利益計画の精度」がチェックされます

- 開業計画の具体性

- 過去の経歴・信用情報

- 事業計画書の数字の説得力

数字に説得力を持たせることで、金融機関の信頼を得やすくなります!

具体的な創業計画書の書き方は ▶ 「創業計画書の書き方」の記事を参考にしてください

更に

- 返済能力があるか?

- 事業の計画性をしっかり持っているか?

- 自己資金はどのように貯めたのか?

なども、チェックされます

ポイント1 返済能力があるか?

日本政策金融公庫は、国が運営する金融機関のため「税金」で賄われています!

万が一にでも返済できない方が大勢いると、国民の負担が増すことにも成り兼ねません

そのようにならないために、自己資金が必要とされいる訳です

自己資金を、ある程度まとまった金額で持ち合わせていれば、事業が軌道に乗っていなくても、「返済が可能」と判断されやすくなり、融資が通る可能性が高まります

自己資金をどのくらい持っているのかは、とても重要な要素となります

自己資金があまりない場合、「返済能力がない」と判断されても仕方ないよね

そもそも、お店開業の計画性がない訳だから・・

副業収入がある場合は、融資審査にどのような影響があるのか? ▶ 副業収入は融資に有利? の記事を参考にしてください

ポイント2 事業の計画性をしっかり持っているか?

自己資金を、どのように工面したのかは「事業の計画性」を見るバロメーターにもなり、重要視される要素の一つです

例えば、あなたが融資する側であった場合、将来自分がお店を開業するために

- Aさん:自己資金を、計画的にコツコツ貯めた方

- Bさん:自己資金を、少し貯めた方

あなたなら、どちらが計画性があるように感じますか? そしてどちらに、お金を貸しますか?

きっと皆さんも、Aさんにお金を貸すと思います(計画性がある)

要するに「お店の開業」のために、計画的にどのような準備をしてきたのか?

が自己資金を見れば、判ることになります

自己資金を、「計画的に貯める」ことが出来る人は

事業計画も「計画的に進める準備が出来ている方なのかも知れない」と、良い印象を与えることにも繋がります

時間をかけて、計画的に準備を進めることが重要だね

その努力は、きっと報われますよ!

諦めずに根気強く生きましょう

【お店開業のコンセプト作り】計画的に進めることが成功の秘訣 ▶ お店のコンセプトを作る5つの質問 の記事を参考にしてください

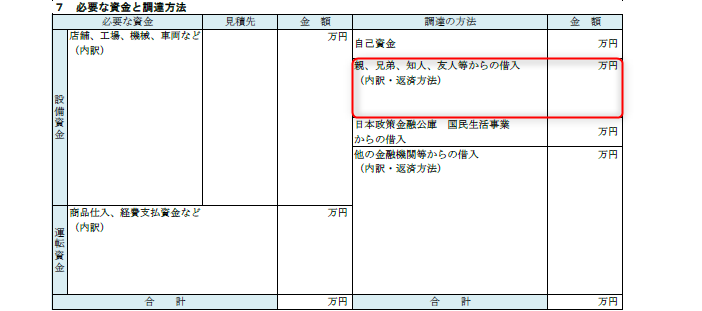

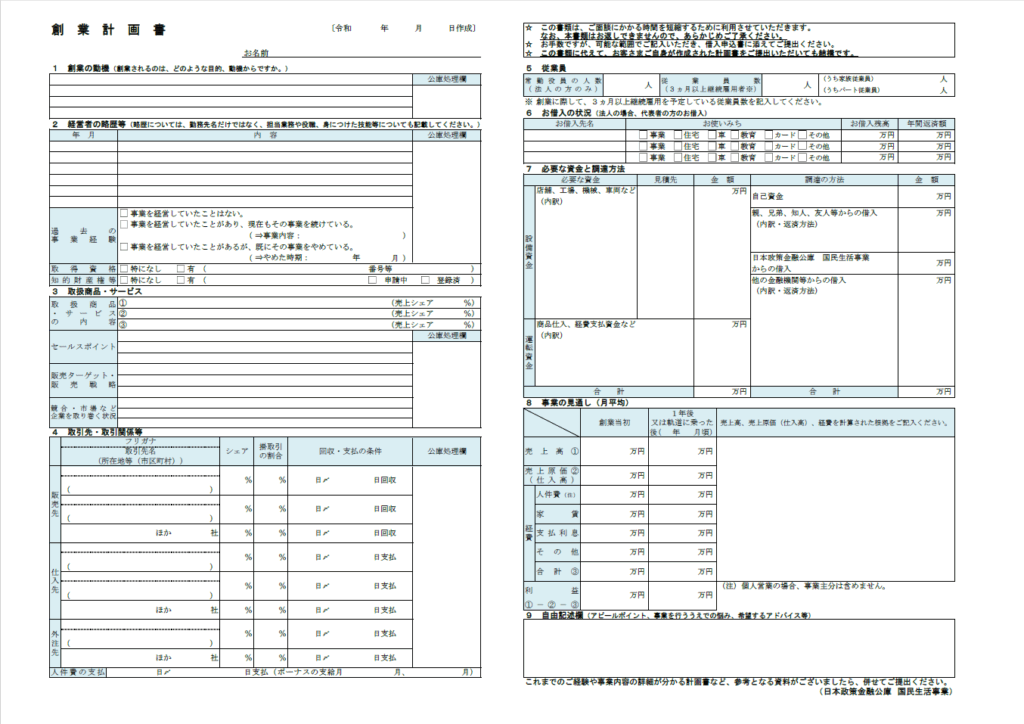

【注意点】親や親族からの支援金は自己資金にはなりません

「親・兄弟・知人・友人」などからの支援金は「借入」扱いとなります

日本政策金融公庫の融資の際に、創業計画書を記入して提出しますが、創業計画書の書類の中に、「必要な資金と調達方法」の項目に「親・兄弟・知人・友人等の借入」と言う記入欄があります

支援を受けた際は、こちらに記入することになります

支援金であっても、「借入」として扱われることになるので、自己資金とは違う扱いになります

そのため、赤枠の上部には「自己資金」を記入する項目が設けられています

要するに、集めた資金の出所はどこですか?と言う確認です

支援金があることで、評価が下がることはありません!!

但し、「見せ金」と思われないためにも「現金手渡し」などはせず、銀行振り込みなどで「記録が残る」ようにしておくと良いでしょう

ポイント3 自己資金はどのように貯めたのか?

自己資金を貯める時は、必ず銀行の通帳に記録が残るようにして置くことが重要です

自己資金を貯めるには、かなりの時間が掛かり多くの場合、給料の一部を貯めていく方が殆どでしょう

日本政策金融公庫の融資前の数ヶ月くらいで「突然」数100万円の入金記録が、ポコポコ沸いて出てきたら不思議に思われます

「銀行融資を通すために、誰かから借りてきて見せ金をしているのか?」

などと、疑われてしまうことにも成り兼ねません

疑われないようにする為には、コツコツ貯めた証を残すようにしておく必要があります

自分の銀行から、他の自分の銀行にお金を移すのは問題ありません(所有している通帳のお金の流れは確認されます)

ジュエルは、お店の開業資金を貯める通帳を作りコツコツ移動してたよ

移動したお金は、手を付けず「無いもの」として生活していたんだよね

自己資金は、多いに越したことはありません

出来るだけ多く貯めておきましょう

お店開業後も役立つ副業とは? ▶ 開業資金を副業で作る現実的な方法 の記事を参考にしてください

【注意点】自己資金を現金で貯めるのはダメ!!

日本政策公庫など金融機関の融資では「信用」が大切な要素です

自己資金を、タンスや金庫などに現金でコツコツ貯めるのは絶対にダメです!!

理由としては、お金の流れが確認できず「本当に自分で貯めた資金なのか?」証明が出来ないことにあります

誰かから借りて来て「自己資金がある」と言っているのでないか?

と「見せ金」と疑われても仕方がない行為です

本当に、自分で貯めた資金かどうかの確認ができない以上、融資が通らない可能性もあります

せっかく苦労してコツコツ貯めた資金なのに、信用されないような貯め方は何の意味もありません

融資では「信用が大切」だよ

信用のない方に、融資は絶対にしません!!!

信用されるような行動が大切だよ

なかなか銀行に行けないような方は、現金で貯めておき、定期的に銀行に入金しておくようにしましょう

めんどくさいかも知れませんが、信用を得るためには必要な行動です

人から「信用」されるような行動が重要です

日本政策金融公庫の融資を通すための具体的なステップ

日本政策金融公庫の融資申請のステップは、まず必要書類を準備し、売上計画・利益計画などを具体的に作成します

場合によっては、専門家に相談して計画書をブラッシュアップしてもらうのも良い方法です

最後に、金融機関へ「提出」「面談」することで、融資申請が完了し結果を待つことになります

- 必要書類の準備(創業計画書)

- 創業計画書(売上計画・利益計画など)の書き方

- 専門家への相談

- 提出・面談

- 融資成功

上記の流れで、日本政策金融公庫の融資申請を行います

1.創業計画書(日本政策金融公庫)

日本政策金融公庫ホームページより創業計画書ダウンロードしてお使いください

2.創業計画書の書き方

詳しくはこちら ▶ 日本政策金融公庫の創業計画書の書き方 の記事を参考にしてください

3.専門家に相談

通常は専門家に相談するには費用が発生してしまいます

専門家に無料で何度でも相談できる「タチアゲ」サイトをご紹介します

サイト上で相談内容を書き込むと「その内容に対応できる専門家」が回答をしてくれる仕組みです

とても便利なので今後、必要な場合も気軽に相談して見ると良いでしょう

知っておいて損することはありません

個人事業主や会社経営者が「専門家に無料相談」できる便利なサイト ▶ 会社経営者・個人事業主のためのQ&Aサイト【タチアゲ】 を上手に活用しましょう

4.提出・面談

お店の開業する店舗物件の住所地を所轄する日本政策金融公庫に、事前に融資に関する連絡を入れておくとスムーズに進みます

必要な書類など教えてくれます

必要な書類を指定日時までに用意をし、「提出」→後日「面談」に流れになります

詳しくはこちら ▶ 日本政策金融公庫の融資申請の方法 の記事を参考にしてください

5.融資成功

日本政策金融公庫で、融資に成功したら、店舗物件の本契約や内装工事などを、速やかに進めて行く運びとなります

融資に失敗した場合は

- 他の金融機関を探す

- 希望していた店舗物件を諦める

など選択と決断をすることになります

日本政策金融公庫の融資は、あくまでも「その物件に対して融資を行うか?」の判定になりますので2度目はありません

日本政策金融公庫の融資は 1発勝負 です!!!

ミスのないように注意しましょう

融資によくある失敗と注意点

日本政策金融公庫での「融資の失敗」や「注意点」を事前に把握して対策を心がけましょう

よくある失敗は

- 事業計画書が不十分

- 自己資金が少なすぎる

- 収支予測が甘い

といった点が融資審査でよく落ちる理由です

事前にチェックリストなどを作成し、確認すると失敗を防げるようになります

事業計画では、説得力がある数字であるか?

が重要な要素ですので、過度な期待値は避けた方が良いでしょう

当ブログでは、経営に関する知識も解説しています

今後の 経営に役立つ知識を高めたい方はこちら を確認してください

【自分への投資】自己資金だけでなく副業でスキルアップを目指す

お店の開業資金のために、お金を貯めることは重要ですが、何でもかんでも節約して貯めるのはオススメしません

あなたには、他に「自分もまだ知らない可能性がある」かも知れないからです!!

自分の可能性を、自分で閉じ込めてしまうのはもったいない

どんな可能性があるか判らないので、「学ぶこと」は積極的にやった方が良いです

あまりお金をかけずに出来るなら、なおさら良いですね

多少お金がかかっても「将来のためになる」と思えば、お金をかける価値はあると思います

良く考えてね

とにかく、気になったことや興味のあることには積極的に行動しましょう

その経験は、無駄になることはありません

今は役に立たなくても、将来何かしらの役に立つときがきっと来ます

その時に、「あの時やっておいて良かったな~」って思うはずです

逆に、「あの時やっておけば良かったな~」って思うこともあると思います

出来るだけ後悔しないで済むように、やれることはやっておくことが重要です

副業で得た知識は実践してこそ身に付く

学んだものは「実践する」ことで身に付きます

実践することで、疑問が生まれ「更に学び」知識や経験が養われていき、自分のものへと変わっていきます

良く勉強しようと、本を買ってきて沢山読んだりしますが「読んで満足してしまったり」「読むこと事態が目的になってしまう」なんて良くあります

ジュエルも、その口でした

- 知識を取り込むことは、とても良いことですが(インプット)

- 取り込んだ知識を実際に、活用することの方がもっと大事です(アウトプット)

実際に行動することで、知識を自分の物に出来るようになりますし、思わぬところでつまずき再度調べて見たりして、より知識を高めることもできます

得た知識や経験をもとに、違うことに応用できたり、今まで「できないよ~」と思っていたことも案外できてしまったりします

時代の変化が、すごく早い時代なので経営者になっても、常に時代の変化に対応しなければ生き残っていけません!!

なので「学ぶ」と言うことを日常的に行えるように、今のうちから訓練しておきましょう

そして、学んだことは他に使い道が無いどうかも考えることも重要で、サイドビジネスとして活用できれば最高です

どこにビジネスヒントがあるか判らないので、常に意識しておきたいですね

お店の開業後にも役立つ副業で おすすめなのはブログ運営です ▶ ブログ運営がお店に与える影響は? の記事を参考にしてください

副業によってスキルアップした経験は財産になる

経験は、あなたの「財産」です!

それは誰にも奪われることはありません

ジュエルも色々勉強して学びましたが残念ながら、うまくいかないことも沢山あったよ~

でも、知識や経験が後になって役立つこともあり「あの時やっておいて良かったな~」って思うことも多々あるからね

どこで役立つか?分からないもんだよ

本の知識だけではなく、実際に経験しないと解らないことも沢山あるので経験は財産になります

お店を開業すると、色々なお客様と話す機会も増えるので「話のネタ」にもなり、より多くの知識や経験があれば、困っている人の役に立つかも知れないし、知りたい人に教えてあげることもできます

それが、サイドビジネスに発展するかも知れません!

あなたの持っている知識や経験は、必ず誰かの役に立ちます

あなたの財産を、生かすも殺すもあなた次第です

当ブログでは、多彩な副業をご紹介しています

自分にできる 副業を検討したい方はこちら を参考にしてください

お店開業後、後悔しないために副業などで可能性を広げる

将来を見据えた計画性が問われることになります

お店を開業すると、やらなければ行けないことに追われてしまいます

その時に、こう思います

- 「何で時間があった、お店の開業前」にやっておかなかったのだろうか

- やっておけば、「もっと違うビジネス展開できたかも知れない」

お店の開業当初は、みんな「自分のビジネスはうまく行く」と思ってお店を開業します

でも現実は残酷で、思ったような売り上げに到達できません(多くの場合)

お店を開業して、1・2ヶ月くらいは「どんなお店なんだろ~」と興味で来てくれますが

知ったら仕舞い!

その後は、どんどん客数は減り、売り上げも落ちて行ってしまいます

お店の開業前に、打開策をいくつも考えては要るのですが恐らく、全て使い果たしてしまうでしょう

そういう時のために、本業以外の収入源があると非常に助かります

多くの企業もそうですが、本業がうまく行かない時でも会社や社員を守るために、他の分野での収入源を確保できるように事業展開しています

保険を多く確保しているのです

多く企業がやっているのに、なぜ個人事業主はやらないのですか?

是非やっておくべきです

出来るだけリスクが低く、尚且つ本業にも役に立つ可能性があるものがベスト!

ネット販売などにも役立つ、アフィリエイトやブログ運営はオススメです

勉強することは沢山ありますが、開業前に経験しておくことは消して無駄にはなりません

むしろ、強い武器になります!!!

ジュエルも開業前に一度挑戦しましたが、仕事が忙しくなり断念した経験がありました

自己資金ばかりに目が行き、大切な保険を疎かにしてしまったことは、とても後悔しています

あの時やっておけば良かったな~!

非常に良く思います

お店を開業後、一から勉強し直すのは時間的にも肉体的にも、とても大変です

「やれる時に、やっておくこと」は、将来自分の助けになります

自分が、「やっておきたいこと」は後回しにせず挑戦してみましょう

今の自分に

- 「必要なもの」

- 「将来必要になるもの」

- 「将来必要になるもの」の為に、「今やらなければ行けないもの」

などを良く考えて実践してみよう

ジュエルのように、後悔しないように「やれることはやっておきましょう」

◇ 有名ブランドから高額報酬がもらえる広告が掲載できる!

◇ PCはもちろん、スマホからも広告発行が可能!

◇ もちろん会員登録は無料!その後も費用は一切かかりません!

⇒アフィリエイトならA8.net

まとめ|日本政策金融公庫の融資では自己資本比率を高めておく

お店の開業のためにコツコツ自己資金を、出来るだけ沢山貯めておくこと!

その際、必ずコツコツ貯めていた証を残しておきましょう(通帳に入金し記録を残す)

日本政策金融公庫の融資を受ける場合、通帳にコツコツ貯めておく事で

- お金の管理ができる人

- 本気で開業したい人

など信頼の置ける人だ、と思ってもらえるかも知れません(好印象)

自己資金は出来るだけ多く貯めておき、融資額を少なくすることで、お店開業1年未満の厳しい状況を乗り越えられます

貯めるだけに捕らわれ過ぎず、積極的に学ぶことにも挑戦しましょう

自分のまだ知らない、可能性があるかも知れません

自分で、可能性を捨てるのはもったいない

そして、学んだことは実践し自分の物に出来るよう努力しましょう

その努力は、必ず後になって自分の助けになり、サイドビジネスとして自己資金を増やすことも繋がります

後になって、「あの時やっておけば良かった」などと後悔しないために「今やっておくべきこと」をしっかり考え行動しておきましょう

自己資金の準備と、明確な計画書が融資成功の鍵です

次に読むなら→「店舗物件の予算の立て方」記事へ