源泉徴収税額表の見方をわかりやすく解説!給与計算で迷わない確認方法とは

給与計算を行う際に必要となるのが「源泉徴収税額表」です

しかし、源泉徴収税額表を初めて確認する方の中には

などと悩む方も多いのではないでしょうか

源泉徴収税額表は、給与や賞与から差し引く所得税額を確認するための重要な資料です

そもそも「源泉徴収」とは、給与や報酬を支払う事業者が「所得税」をあらかじめ差し引いて、国へ納付する制度のことです(事業者が個人に代わって支払う仕組み)

これにより、給与を貰った個人が自ら「所得税」を計算して納めなくて良いので、「手間」と「税徴収」が効率的に行われる仕組みになっています

そのため事業者は、給与を支払うたびに「源泉徴収税」を差し引く必要があります

その際に、源泉徴収税額表の見方を間違えると、源泉徴収税額の計算ミスにつながる可能性がありますので注意が必要です

事業者は源泉徴収税額表の見方をマスターしておこうね

人を雇ったら毎月必要になるから・・

この記事では、源泉徴収税額表とは何かを解説したうえで、給与所得の源泉徴収税額表の見方や甲欄・乙欄の違い、間違えやすいポイントについてわかりやすく解説していきます

それでは、始めて行きましょう

給与計算の効率化には個人事業主向けのクラウド確定申告ソフトはこちら

![]() を検討してみてはいかがですか

を検討してみてはいかがですか

源泉徴収税額表とは?|徴収税額の確認方法として必要

源泉徴収税額表の見方を理解するためには、まず源泉徴収税額表そのものの役割を知ることが大切です

源泉徴収税額表とは、給与や賞与を支払う際に差し引く所得税額を確認するための資料です

給与計算では、従業員ごとに給与額や扶養状況が異なるため、それぞれに応じた源泉徴収税額を算出しなければなりません

しかし、毎月所得税を一から計算するのは非常に手間がかかります

そこで国税庁が公表している源泉徴収税額表を利用することで、給与額と扶養人数を確認するだけで適切な税額を把握できます

特に給与計算担当者や個人事業主が従業員へ給与を支払う場合は、源泉徴収税額表を正しく理解しておくことが重要です

先ずは、源泉徴収税額表の種類や見方を把握し正しい給与計算に繋げましょう

源泉徴収税額表とは毎月の所得税を確認するための表

源泉徴収税額表とは、給与や賞与を支払う際に徴収する所得税額を確認するための表です

会社や個人事業主が従業員へ給与を支払う場合、所得税をあらかじめ差し引いて納付する「源泉徴収」を行います

その際に利用するのが源泉徴収税額表です

給与額や扶養親族等の人数によって徴収する税額が異なるため、正しい税額を確認するために源泉徴収税額表が使用されています

源泉徴収税額表の見方は、覚えちぇばなんてことないから注意点を抑えておこうね

給与計算で源泉徴収税額表が必要な理由

所得税は本来、年間所得をもとに計算されます

しかし、毎月の給与支払い時にも概算の所得税を徴収する必要があります

そのため国税庁では、給与額ごとに源泉徴収税額を確認できる源泉徴収税額表を公表しています

給与計算担当者は源泉徴収税額表を利用することで、複雑な計算を行わなくても適切な所得税額を確認できます

会計ソフトを未だ導入していない方は会計ソフトおすすめ比較3選の記事を参考にしてください

源泉徴収税額とはどこを見る?

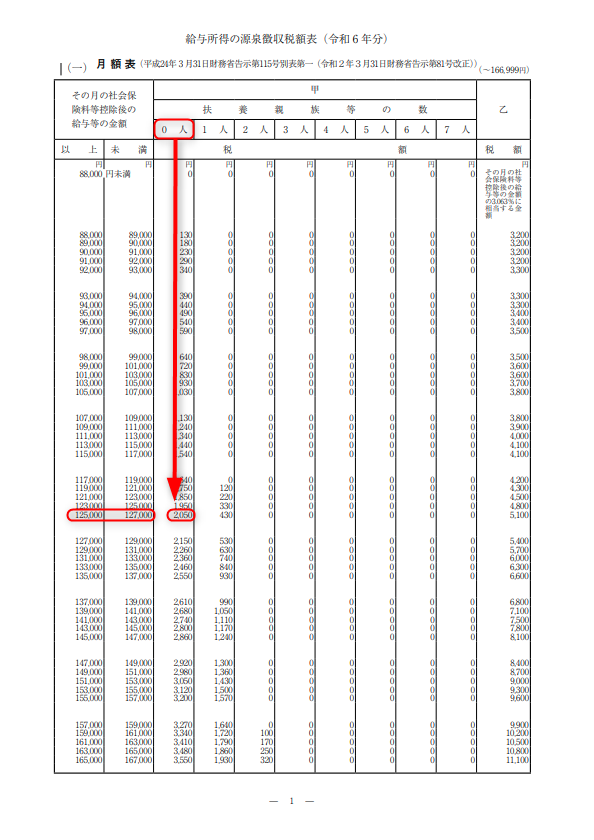

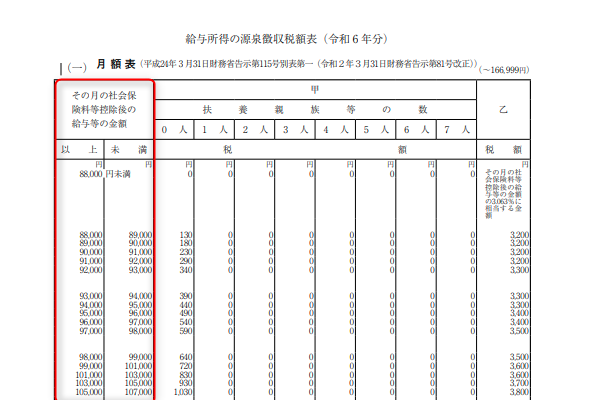

源泉徴収税額を確認する際は、まず給与所得の源泉徴収税額表を用意します

次に

- 甲欄か乙欄かを確認する

- 社会保険料等控除後の給与額を確認する

- 扶養親族等の人数を確認する

という順番で確認していきます

源泉徴収税額表の横軸と縦軸が交差した箇所に記載されている金額が、その月に徴収する源泉徴収税額になります

源泉徴収税額表はどこを見るかで大きく徴収税額が変わっちゃうよ

気をつけてね

👉 源泉徴収税額表の見方が不安なので無料で税理士を紹介してもらう

源泉徴収税額表には3種類ある

源泉徴収税額表には、給与の支払い方法や支給する内容に応じて複数の種類が用意されています

そのため、源泉徴収税額表の見方を理解する前に、どの税額表を使用するのかを確認することが大切です

例えば、毎月支払う給与と賞与では使用する表が異なります

また、日払いや週払いなど給与の支給形態によっても適用する税額表が変わります

誤った源泉徴収税額表を使用すると、源泉徴収税額の計算ミスにつながる可能性があるため注意が必要です

先ずは、それぞれの特徴を確認し自社の給与体系に合った源泉徴収税額表を選びましょう

源泉徴収税額表には、3種類の税額表に分かれています

| 税額表 | 給与の支払い方法 |

|---|---|

| 日額表 | ・毎日支払う ・週ごとに支払う ・日割りで支払う |

| 月額表 | ・月ごとに支払う ・「10日ごと」又は「半年ごと」に支払う ・月の整数倍の期間ごとに支払う |

| 賞与 | ・賞与 (以下の場合は「月額表」をしようする) ・前月中に給与の支払いがない場合 ・給与が前月分の10倍を超えている場合 |

給与の支払い方法によって使う税額表が違うのでしっかり確認しておきましょう

月額表

月額表は、毎月支払う給与や役員報酬の源泉徴収税額を確認するための表です

一般的な給与計算で利用するケースが多く、源泉徴収税額表といえば月額表を指すことがほとんどです

日額表

日額表は、日払いや週払いの給与を支払う場合に利用する源泉徴収税額表です

アルバイトや短期雇用など、給与支払形態によっては日額表を使用するケースがあります

賞与に対する源泉徴収税額の算出率表

賞与に対する源泉徴収税額の算出率表は、ボーナス支給時に利用します

毎月の給与計算で利用する月額表とは異なり、前月の給与額などを基準に税率を確認して源泉徴収税額を算出します

個人事業主の方は白色申告と青色申告どっちがお得?の記事も参考にお役立てください

源泉徴収税額表は支払う方法で、見るべき表が異なるから気をつけてね

👉 経営者の作業負担軽減に会計ソフト導入を検討してみる

源泉徴収税額表の見方

源泉徴収税額表の見方は、基本的には簡単で表の違いだけでやり方は同じです

使用する方が多いと思うので「月額表」の見方を説明して行きます

「縦軸」と「横軸」の交わる所が、源泉徴収税となります

例えば、こんな感じです

問題は、源泉徴収税額表の「何処を見るか」で変わってしまうので注意が必要です

仮に、間違った見方で源泉徴収税額を差し引き納付していても、年末に年末調整を行うので間違っていた金額は正され、多ければ還付されるし少なければ追徴されることになります

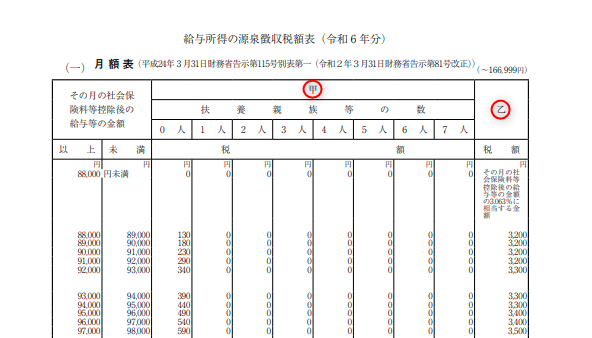

源泉徴収税額表の「甲」と「乙」の違い

給与所得者の扶養控除等申告書を提出している従業員は、源泉徴収税額表の「甲欄」を使用して見ていきます

一方で、扶養控除等申告書を提出していない従業員は源泉徴収税額表の「乙欄」を使用して見ます

通常は主たる勤務先が甲欄、副業先や掛け持ち先が乙欄となります

源泉徴収税額表の見方では、一番上の横軸に「甲」と「乙」の項目があります

源泉徴収税額表は、甲欄と乙欄を間違えると源泉徴収税額が大きく変わるため注意が必要です

源泉徴収税額表の「甲」

「給与所得者の扶養控除等(異動)申告書」を提出した人

「主たる給与」の場合、甲に該当します(本業)

源泉徴収税額表の「乙」

「給与所得者の扶養控除等(異動)申告書」を提出しなかった人

給与が「2か所」以上の場合、「主たる給与」か「従たる給与」によって「甲」か「乙」かに分かれます

「従たる給与」の場合、乙に該当します

「従たる給与」とは、「主たる給与」以外での給与を言います(副業など)

他人のお金のことなので、出来るだけ間違いが無いように気を付けあげてね

源泉徴収税額表の見方次第で、間違えちゃうから気をつけて・・

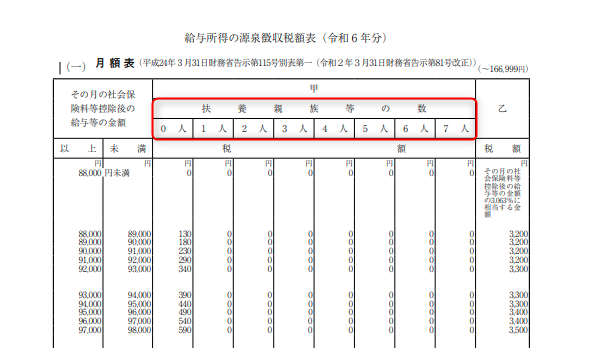

源泉徴収税額表の「横軸」を確認

源泉徴収税額表の横軸には、扶養親族等の人数が記載されています

扶養親族等には、配偶者や扶養家族だけでなく、一定条件を満たした親族も含まれます

扶養人数が増えるほど税負担は軽くなるため、横軸の確認は非常に重要です

甲の項目の下に、「扶養親族等の数」「0人~7人」の項目があります

単純に「扶養人数」と思ってしまいますが、「扶養人数」ではなく「控除数」なので注意が必要です

この従業員が受けられる控除の数が何個あるのか?

それによって、税額が大きく変わってくることになります

源泉徴収税額表の見方で扶養数が「人」となっているので、ややこしいですが間違えないように気を付けてね

源泉徴収税額表の主な控除項目

源泉徴収税額表の「扶養親族等の数」の見方は

などの数がいくつ該当するかで控除人数が決まります

配偶者控除

配偶者控除とは、納税者に「配偶者」がいる場合に受けることのできる控除です

配偶者控除を受けるには、控除を受ける年の12月31日時点で5つの条件を全て満たす必要があります

- 法律上の婚姻関係にある夫婦であること

- 納税者と生計を一にしていること

- 青色申告者の事業専従者としてその年に一度も給与を受け取っていない、もしくは白色申告者の専従者ではない

- 配偶者の年間合計所得金額48万円以下(給与収入がある場合、年収103万円以下)であること

- 「納税者の年間合計所得金額が1,000万円以下」であること

配偶者特別控除

配偶者特別控除とは、配偶者の年間合計所得金額が48万円を超えてしまった場合でも、条件の範囲ないで特別に受けられる控除です

もちろん、収入に応じて控除金額が少なくはなっていきますが、年間合計所得金額が48万円を超えたら、0と言うわけではないので安心してください

配偶者特別控除を受けるには、控除を受ける年の12月31日時点で5つの条件を全て満たす必要があります

- 法律上の婚姻関係にある夫婦であること

- 納税者と生計を一にしていること

- 青色申告者の事業専従者としてその年に一度も給与を受け取っていない、もしくは白色申告者の専従者ではない

- 配偶者の年間合計所得金額48万円超133万円以下(給与収入がある場合、年収103万円超201万円以下)であること

- 「納税者の年間合計所得金額が1,000万円以下」であること

「配偶者控除」と「配偶者特別控除」の条件の違いは、配偶者の年間合計所得金額だけです

扶養控除

扶養控除とは、納税者に「扶養親族」がいる場合に受けることのできる控除です

扶養親族となるには、控除を受ける年の12月31日時点で5つの条件を全て満たす必要があります

- 年齢が16歳以上であること

- 配偶者以外の親族(6親等以内の血族および3親等以内の姻族)であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下(給与収入の場合、年収103万円以下)であること

- 青色申告者の事業専従者としてその年に一度も給与を受け取っていない、もしくは白色申告者の専従者ではない

源泉徴収税額表の見方では、控除数が重要になって来るから忘れないでね

寡婦控除

寡婦控除とは、納税者本人が「寡婦」であり所定の要件を満たした場合に、受けることのできる控除です

「寡婦(かふ)」とは、夫と死別または離婚をした後、再婚をせずに独身でいる女性を言います

逆に、妻と死別または離婚をした後、再婚せずに独身でいた男性は「寡婦控除」の対象外です

以前は「寡夫控除」があったのですが、令和2年分から「ひとり親控除」に変更されました

寡婦控除を受けるには、控除を受ける年の12月31日時点で条件を満たす必要があります

「夫」とは、法律上の婚姻関係にある人を指します

内縁関係の「夫」では、対象にはなりません

ひとり親控除

ひとり親控除とは、婚姻せずに子供を育てている「ひとり親」を対象とした控除です

所得などの要件を満たせば、男女問わず「ひとり親制度」を受けることができます

ひとり親控除を受けるには、控除を受ける年の12月31日時点で3つを条件を全て満たす必要があります

- 婚姻歴に関係なく、現時点で婚姻していないこと(配偶者がいても生死が不明な人)

- 生計を一とする子供がいること(年齢制限なし)

- 納税者の年間合計所得金額500万円以下であること

この場合の子供は、控除を受ける年間所得金額48万円以下で、他の人の「同一配偶者」や「扶養親族」になっていない人に限られます

障害者控除

障害者控除とは、納税者「本人」または「同一生計配偶者」や「扶養親族」が、所得税法上の障害者に当てはまる場合に受けることができる控除です

障害者控除を受けるためには、まず障害の存在を公的に認められている必要があります

障害者手帳の交付を受けることで証明できます

など手帳だけではなく市町村などで「障害者認定」を受けた場合でも、障害者控除の対象と証明されます

また、障害者手帳の交付申請中などの場合は、その申請書が受理される証明書類を提出することで、障害者控除を受けることができます

勤労学生控除

勤労学生控除とは、働きながら学校に通う学生の税負担を期限する控除です

勤労学生控除を受けるには、控除を受ける年の12月31日時点で3つを条件を全て満たす必要があります

- 給与所得などの勤労による所得があること

- 年間合計所得金額75万円以下、かつ勤労以外の所得が10万円以下

- 特定の学校の生徒であること

勤労学生控除には、注意が必要で扶養者の「扶養控除」から外れることで、扶養者の税金が増えることがあることです

家庭全体からすると、納める税金が増えるケースもあるので扶養者と良く考える必要があります

もともと「扶養控除」から外れている場合でも注意が必要で、所得税や住民税では「税金がかかるラインが異なる」ことと「控除額が異なる」ことです

学生がアルバイトなどで生計を立てている場合で、勤労学生控除を利用すると年間130万円以内ならば、「所得税」はかかりませんが「住民税」はかかってしまいます

地域によっても違うので、良く調べた上で上手く利用しましょう

源泉徴収税額表の見方では、雇った家族関係なども把握しておこないとね

源泉徴収税額表の「縦軸」を確認

源泉徴収税額表の見方で縦軸には、社会保険料等控除後の給与額が記載されています

源泉徴収税額表の縦軸は、給与総額ではなく、健康保険料や厚生年金保険料などを差し引いた後の金額を確認する見方がポイントです

給与総額をそのまま使用してしまうと、誤った税額を確認してしまう可能性があります

給与のどの金額か?間違えやすいので注意しましょう

給与

- 「基本給」+「○○手当」+「通勤手当」=「総支給額」

- 「総支給額」ー「社会保険料」ー「税金」=「差引支給額」

このような給与計算方法で、給与が支給されていると思います

「縦軸」の金額

源泉徴収税額表の縦軸の見方は「総支給額」ー「通勤手当」ー「社会保険料」で算出します

通勤手当

通勤手当は、一定の範囲内であれば「非課税」なので「総支給額」から引く必要があります

また通勤手当が一定の範囲を超えた場合は、「非課税分」だけ差し引きます

源泉徴収税額表の見方として「総支給額」には、非課税の「通勤手当」が含まれているため差し引く必要があるってことだよ

社会保険料

社会保険料では、「健康保険」「介護保険」「厚生年金」「雇用保険」を差し引きます

パートやアルバイトの場合は、社会保険に加入していないので「雇用保険」のみを差し引きます

パートやアルバイトでも、計算方法は一緒です(給与の支払い方法によって、見る表が変わります)

パートやアルバイトでの見方は、2ヶ月以内の雇用条件が短い場合は源泉徴収税額表の「日額表」を使用するよ

交差する欄が源泉徴収税額になる

源泉徴収税額表は、縦軸の給与額と横軸の扶養人数を確認したら、それぞれが交差する箇所を見ます

その欄に記載されている金額が、給与から徴収する源泉徴収税額です

給与計算では、この手順で確認した税額を給与から控除して納付します

👉 給与計算の効率化をしてみる

源泉徴収税額表を見る際に間違えやすいポイント

源泉徴収税額表は仕組み自体はシンプルですが、確認する項目を間違えると源泉徴収税額も誤ってしまいます

例えば、扶養人数の入力ミスや甲欄・乙欄の選択ミスは、実務でも比較的多く見られるケースです

また、給与総額と社会保険料控除後の給与額を混同してしまうと、本来とは異なる税額を確認してしまう可能性があります

更に、古い年度の源泉徴収税額表を使用してしまうことも注意が必要です

税制改正などによって内容が変更される場合があるため、給与計算を行う際は最新年度の源泉徴収税額表を使用しましょう

源泉徴収税額表の見方を理解するだけでなく、よくあるミスを事前に把握しておくことで、給与計算の誤りを防ぎやすくなります

扶養人数を間違える

源泉徴収税額表の見る方法で扶養親族等の人数を誤って設定すると、源泉徴収税額が変わってしまいます

そのため扶養状況に変更があった場合は、速やかに申告内容を更新しましょう

源泉徴収税額表の見方では、間違えやすい箇所だから気をつけてね

甲欄と乙欄を間違える

源泉徴収税額表の見方で最も多いミスが甲欄と乙欄の選択です

特にアルバイトや副業従業員がいる場合は、扶養控除等申告書の提出有無を必ず確認しましょう

給与総額と社会保険料控除後の金額を間違える

源泉徴収税額表で確認する金額は、社会保険料控除後の給与額です

給与明細の支給総額をそのまま使用してしまうと、誤った税額を確認してしまう可能性があります

これから人を雇う方は個人事業主が人を雇う時に必要な手続きとは?の記事をご覧ください

最新年度の源泉徴収税額表を利用する

源泉徴収税額表は税制改正などにより変更される場合があります

古い年度の源泉徴収税額表を利用すると計算ミスの原因になるため、毎年最新の税額表を確認することが大切です

源泉徴収税額表は最新版を確認して見ることが重要だよ

忘れやすいから気をつけてね

👉 源泉徴収税額表の見方など不安な方は無料で税理士を紹介してもらう

まとめ|源泉徴収税額表の見方は簡単だけど注意が必要

源泉徴収税額表は、給与や賞与から徴収する所得税額を確認するための重要な資料です

源泉徴収税額表は、給与の方法によって「見るべき表」が異なります

また源泉徴収税額表の見る方法は【縦軸の課税給与額】と【横軸の「甲」控除数または「乙」】の交わる所が、「源泉徴収額」になり給与から差し引くことになります

源泉徴収税額表の見方を理解するには、まず甲欄と乙欄の違いを把握し、社会保険料等控除後の給与額と扶養親族等の人数を確認することが重要です

また、扶養人数や甲欄・乙欄の選択ミスは源泉徴収税額の誤りに繋がるため注意しましょう

差し引いた源泉徴収税額は、個人に代わり「事業者」が納税しなければなりません

それは、パートやアルバイトも同様です

給与所得の源泉徴収税額表の見方を正しく理解し、適切な給与計算に役立ててください

源泉徴収税額表の見方を、マスターしておきましょう